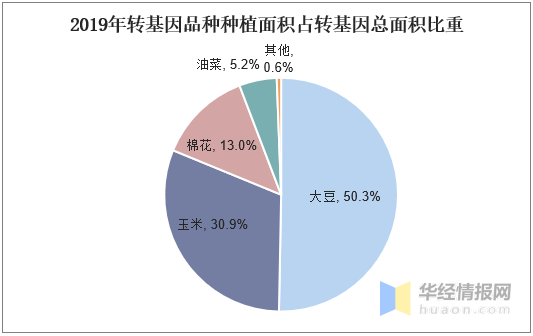

一、全球转基因作物发展情况 2020年12月召开的中央经济工作会议,确定了2021年要抓好八大重点任务,其中之一就是解决好种子和耕地问题,强调要“加强种质资源保护和利用,加强种子库建设;要尊重科学、严格监管,有序推进生物育种产业化应用”。2021年2月4日,农业部发布的2020年农业转基因生物安全证书批准清单当中,新增大北农获批的2项转基因玉米生物安全证书。既转基因玉米之后,转基因大豆也将开启在国内生产应用的产业化道路,这些信号都在表明未来转基因技术有望部分放开。自1994年美国食品药品管理局通过全球第一例转基因作物进入商业化生产以来,转基因作物就开始在全球范围内快速推广,至2018年全球转基因作物种植面积达到1.917亿公顷,据估计大豆种植面积占到全球面积的50.3%,其次是玉米(30.9%)和棉花(5.2%)。

资料来源:公开信息整理

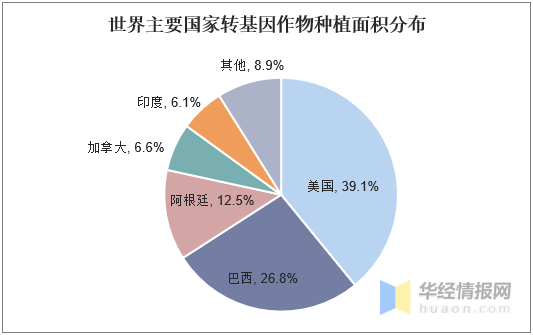

而在转基因作物种植的国家当中,排名前7位的国家分别是美国、巴西、阿根廷、加拿大、印度、巴拉圭和中国。其中,排名前3位的美国、巴西和阿根廷占总种植面积的78.4%,占据绝对主力地位。其中,美国是第一批批准转基因作物种植的国家,其转基因作物种植面积一直稳居全球第一,美国大豆、玉米、棉花转基因作物的平均利用率达到93.3%。而巴西、印度转基因种植虽然较晚,但发展迅速,其转基因作物在棉花、油菜、大豆等主要出口农产品上的应用率均超过90%。由于复合性状转基因作物能够大大降低成本,符合种植者的需求,其种植面积持续上升,目前发展中国家已经成为转基因作物商业化应用的主体。

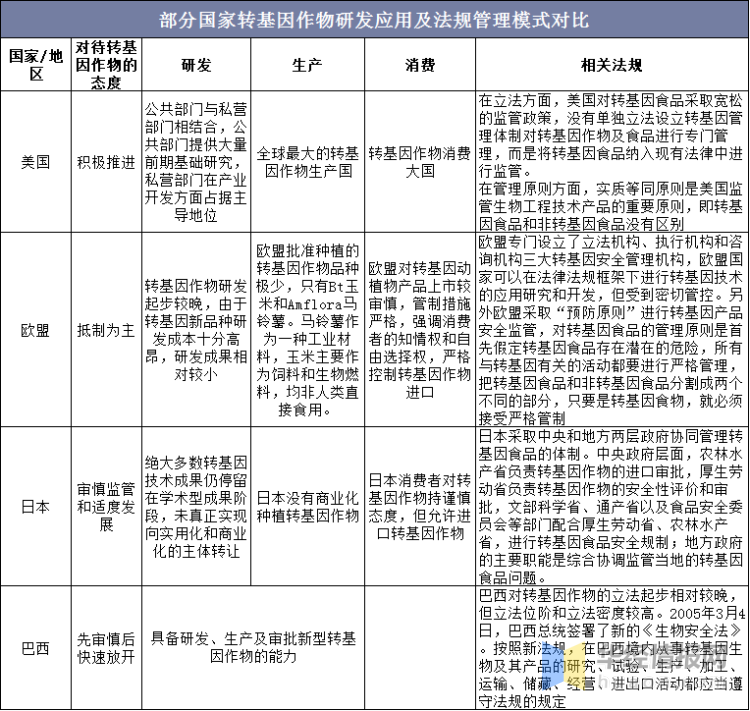

二、海外转基因作物管理措施 尽管转基因作物的种植面积不断扩大,但是各国对于转基因作物的接受程度各不相同,转基因作物发展过程中一直伴随着社会各界的争论。一方面转基因作物在降低农业成本、缓解粮食短缺问题等方面具有明显优势,但同时转基因技术也可能破坏作物自身营养成分并增加基因污染风险。分国家来看,作为转基因作物及食品的主要出口国,美国对转基因作物及其产品和国际贸易采取积极推进的政策,美国消费者对转基因技术及其产品也持有比较开放和乐观的态度。而欧洲各国对转基因作物的态度以抵制为主,商业化种植获批作物很少,且严格控制转基因作物进口,主要体现在欧盟对转基因动植物产品上市较审慎,管制措施严格,强调消费者的知情权和自由选择权。而在日本与巴西、转基因技术也在确保安全的情况下得到发展,其中巴西、印度等国的商业化程度较高。  资料来源:公开信息整理

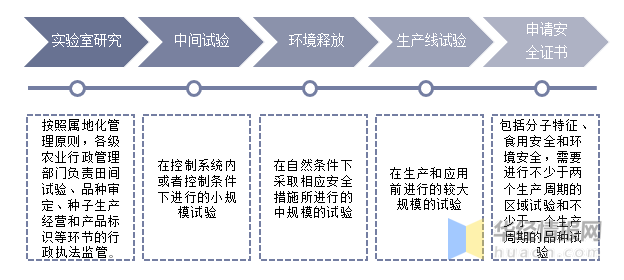

相关报告:华经产业研究院发布的《2020-2025年中国转基因种子行业发展潜力分析及投资方向研究报告》; 三、国内转基因作物监管措施 尽管中国积极推动转基因作物产业化,但社会争论和政策实际操作困难等问题始终存在。这就使得管理者受舆论和公众情绪影响,在转基因产业化决策和具体行动上更为谨慎。我国转基因生物研究和产业化需要经过严格的审批流程,转基因生物安全评级实行分级分阶段管理,其中评价阶段包括实验室研究、中间试验、环境释放、生产性试验和申请领取安全证书五个阶段。至2018年转基因作物种植面积已达到290万公顷,目前我国大规模种植转基因作物主要是抗虫棉和抗病番木瓜。随着近年来国家强调粮食安全的重要性,转基因作物从非食用,到间接食用到食用的产业化路线已经非常清晰。  资料来源:公开信息整理

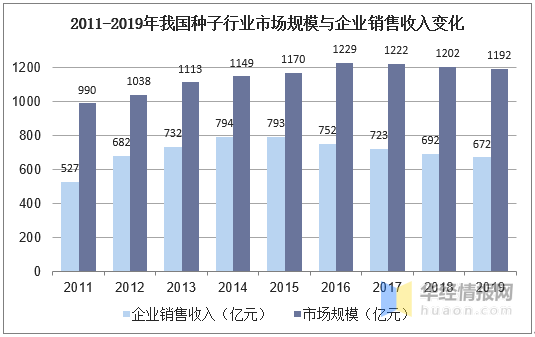

四、转基因玉米有望进入产业化 2019年农业部就已经公布了拟批准颁发农业转基因生物安全证书的192个植物品种目录,其中包括两个玉米转基因品种和一个大豆转基因品种名称。而转基因玉米、大豆的商业化将会给国内的种子产业带来较大的影响。自2015年国家对主粮收购政策进行调整之后种子市场长期处于需求不振的状态,市场规模增长停滞,行业内企业销售收入从2015年的793亿元下降至2019年的672亿元。转基因作物商业化之后,种子公司新增利润可来自于种子价格提升、前端付费、基因专利费,届时全行业将迎来迎来市场集中度和盈利能力大幅提升。  资料来源:华经产业研究院整理

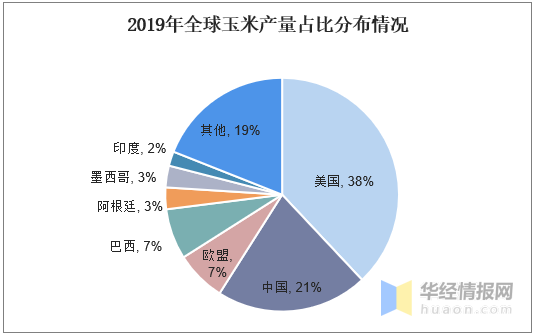

而从目前审批通过的作物来看,玉米作为国内种植面积较大的粮食作物,开放玉米转基因作物的可能性较大。我国玉米产量占到全球的21%,在国内用于直接口粮的比例小于小麦与水稻,相比之下主要用于饲料生产和农副产品加工领域。随着中美贸易战的逐步缓和,未来进口美国农产品增多是大趋势,放开玉米与大豆转基因更有利于保护国内种植业,保障粮食安全。本轮转基因如若放开,无技术储备的小企业会率先退出市场,单一技术领先的企业存在被收购的可能,只有综合性龙头企业才会凭借综合优势完成市占率的大幅提升,成为市场的最大赢家。

|

窥视卡

窥视卡 雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 照妖镜

照妖镜